先日久しぶりにウェルスナビでの成果がどの程度のものかを公表させてもらいました。

一月に30分もかけず本当に放ったらかしにしているだけでリターンが10%超えちゃいましたからね−!傍から見るともう完全に詐欺としか思えない感じなんでしょうけどまぁ周りになんと思われようが、俺自身が実際に体験していることですからね。

詐欺でもなんでもなく本当の話です。

それにぶっちゃけ勝手に米国のETF(上場投資信託)買ってくれてるだけのサービスですからね。

詐欺の余地とか入りようもないし、そもそもWealthNaviを使わず自分で同じように運用することができれば年1%の手数料分より高いリターンを得られます。

ただ、円からドルへの両替手数料とETFの買付・売却手数料を考えるとうまくやらないと余計に手数料がたくさん掛かる可能性があります。詳しくは以下の記事をご覧いただければと思いますが、端的にいえば100万円程度の少額でやるなら概ねウェルスナビでやったほうが良いと思われます。

ただ、証券会社によってはNISA口座にて海外ETFを購入する場合買付手数料を無料にしてくれるところがありますので、外貨への両替手数料さえ上手くケアできれば毎月少額での積立購入みたいなスタイルを自分で実現することが可能になりますのでぜひご検討ください。

いつの間にやらリターンが10%を超えているロボアドウェルスナビさん。

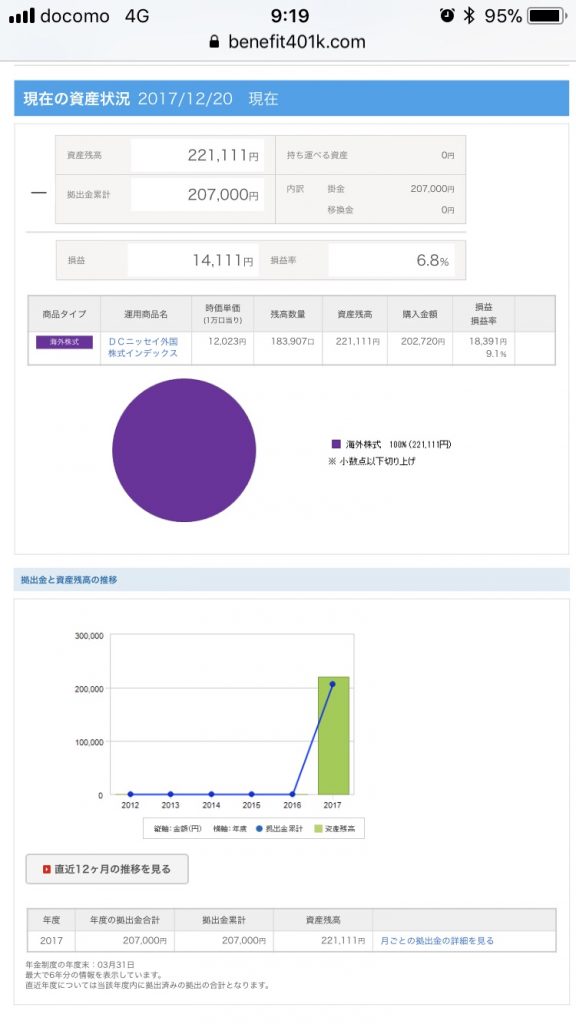

で、最近になってそういえばiDeCoについて俺自身がiDeCoについて見ることすらも忘れてたなと思って久しぶりに実績を確認したところ手数料等を引いた実際の購入金額ベースでは9%超、手数料等を引かれる前の拠出金額ベース(実質リターン)では約7%の利益が出ていることが発覚しました!

リターン9%のiDeCoの実態

実際にはiDeCoがどうのというわけではなく、購入している投資商品が上手くいってるというだけの話です。

ちなみに今も購入している商品はiDeCoでの投資開始当初から変わらず《DCニッセイ外国株式インデックス》です。

ウェルスナビで海外投資やっててiDeCoでも海外投資をやってると色々被りまくってる気がしないでもないですが、俺のと言うか我が家のと言うか全体のポートフォリオから考えれば個人的には悪くないバランスでやってるんじゃないかと思います。

日本株への投資はあまりやっていませんが、代わりにソーシャルレンディングにはある程度の資金を投入していますからね。

リスクが大きいといえば大きいのは間違いありませんけど、貧乏人は比較的高いリスクを取っていかないと効率的に資産を殖やすことはできませんし、まだ俺も若くてこれからバリバリ労働していく世代ですから多少投資の方で損失が出たとしても労働力でその損失は十分カバーできます。

そして、投資をする上では大前提なんですけどそもそも無くなっても家族の生活に問題のない金額での投資しかしていませんからね。

リスクの高い投資に資金を投じている割には意外にスタンスは保守的なのが俺の投資における強みかなと勝手に思ったりなんかしています。

まぁその話は良いか。皆さんみたいのは実際のリターンですもんね。

というわけで現状がこちら。

紫一色ですから特に面白みはありませんね。

うーむしかし気づいたら投資金額が20万円を超えていましたね。

実際に投資を始めたのは3月からでした

まぁ毎月23,000円投資してて10ヶ月やってますから当たり前っちゃ当たり前ですよね。

なんかiDeCoってば手続きを始めるのに超絶時間がかかる上になんか資金拠出して実際に投資されるまでに3週間近い時間がかかるせいで、2017年はきっちり12回拠出することができずなんか色々と残念な感じで俺のiDeCoでの投資が始まってしまったのですが、まぁ投資の状況としては悪くない感じです。

利回りとしては9%超、実額ベースだと1万円以上のリターンですから決して悪くない…どころかかなりの成績ですよ!

その上、アレですよ。

拠出した230,000円分が年末に所得から控除されますからね。その分税金が還ってくるという!やばい!年末調整が楽しみすぎる!!1

個人ができる節税対策的なものってそうありませんからね。

一番節税対策としての効果が大きいのは住宅ローン減税で、その次がふるさと納税、さらにその次くらいにiDeCoがくると言っても過言ではないでしょう。

iDeCo(確定拠出年金)での拠出額全額がそのまま所得額から控除されますから保険料控除なんかより数段上の効果があると言って過言ではありません。

税金が安くなるだけではないメリットがあるかも…?

また、所得額が減額されることになりますから、例えば俺の住む大垣市では子どもの保育園の保育料が前年の住民税額(住民税額を計算する際の所得金額)より計算されますので場合によっては保育料が安くなるってこともあります。

住宅ローン控除やふるさと納税の控除は税額を直接減額しますから、住民税計算の際の所得金額については関与しません。

ですので、iDeCoなどを利用することで所得金額を減額することで(場合によっては)保育料を安くすることができるってことですから、住民税額が保育料の変わるボーダーライン上くらいの方は年間の保育料を低減させることが可能になる…かもしれません。

また、どうやら保育園の保育料は大垣市だけでなく多くの地域で同じような決まり方をしているようですから、子育て中の家庭であれば大垣市とかそんなこと関係なく恩恵を受けられる方が多くいらっしゃると思います。

もしかしたらあなたも該当するかもしれませんね。

節税にはなるわ、投資のリターンが期待できるわ、所得額減額による保育料減額まで期待できるという素晴らしい制度ですので、基本的に可能な方は皆さんiDeCoをやると良いと思います。

注意点としては拠出した資金を60歳まで引き出すことができないことですね。

また、投資をする上で大事なのは購入することより売却することですから、なるべく早いうちに「どう売却するか、どう資金化するか」というiDeCoによる投資の出口戦略を考えておいたほうが良いです。

悪いことは言いませんから早く考えましょう。

はやくしろっ!!!!間にあわなくなってもしらんぞーーーっ!!!!

[amazonjs asin=”B00A47VSUK” locale=”JP” title=”DRAGON BALL モノクロ版 23 (ジャンプコミックスDIGITAL)”]